新能源汽车保费太贵?少花冤枉钱,选对方式很重要

2022年中国新能源市场有多火热,看看乘联会的数据就知道,新能源汽车全年销量6497909辆,同比增长96.3%,渗透率达27.6%,可以说中国汽车市场已经迈进一个全新纪元。

消费者对于新能源汽车的追捧有很大程度上,是新能源车拥有更低的使用成本,但事实真的如此吗?如今新能源车险的保费普遍上涨,不少消费者惊呼新能源的保险费用,完全不比全年的油费便宜。那么,趁着315来临之际,我们详细分析一下新能源车险,让消费者对新能源车险有一个全面的认识,避免权益受损。

保费上涨离谱,到底啥原因?

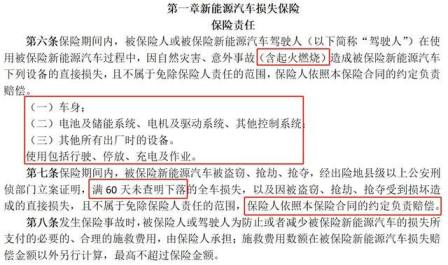

首先,我们来了解一下新能源车险和传统的燃油车险有什么不同。两者在主险上一致,包括车埙险、三者险以及车上人员责任险;而附加险种自2021年12月14日试行全新的《新能源汽车商业保险专属条款》后,新能源多出了自用充电桩的损失险和责任险以及外部电网故障损失险和增值服务特款条约,并且在主险车损险中加入自燃、三电系统故障等责任。从这方面说,新能源车保险将动力电池、电动机、电控系统等部件损失纳入保障范围,相较于传统车险,保障范围更加广泛,保障力度也有提升。

在新条款实施后,新能源车险保费迎来了普遍上涨,一方面保险公司更新的新能源保险中包含新条款的新险种导致保费上涨;另一方面市场规模急速扩大、维修成本高昂、自燃事件频发等各种问题,新能源车的零整比、维修费用和事故率有较大变化,保险公司对其保费也做出上涨的评估。不少特斯拉Model Y的车主就发现,之前投保普遍8000多的价格,在新条款后续保价来到了14000之多,真的是开电车省的油钱都交保险了。

如何购买新能源车险

首先是是交强险,这个是不必多说,国家强制缴纳的必买项。它的赔付包括了第三者伤亡,对方车辆损失或医疗费等,但如果是自己受伤或自家车撞毁了,基本赔不了多少钱。这时候就是商业险的范畴了,新条款实施后的三项主险+十三条附加险,有的是必须要买的,有的是可买可不买的,有的则是不太建议买的。

主险中车损险和第三种责任险是推荐购买的,特别是车损险,对于新能源汽车来说,电池、电机和电控这三电系统三大件在车险中的保障尤为重要,而新条款中三电系统已经包含在了车损险中,能确保用户在使用场景中可能存在的风险都能被保障。

在十三项附加险种,推荐购买的险种主要是新加入的自用充电桩损失险、自用充电桩责任险以及外部电网故障损失险,前两者保自家安装的充电桩,后者保障在外充电时造车损失,至于其他的险种,对于家用环境下的新能源车来说,作用不是很明显,都不推荐去购买。

最后提一些关于购买车险时的“小技巧”吧。车险是可以跨城市买的,小城市的车险肯定要比大城市便宜一些,正规大保险公司都是可以全国通保的,跨市买是不影响报保险的。另外购买时尽量选择月底,特别是年中6月底和年末12月底,保险销售冲业绩的时候,价格会更低。在和保险销售砍价时,不要急于答应,不会砍价就不回复对方,等对方主动降价联系你。如果你能找到同城车友群,和车友一起购买也能同销售谈到更优惠的价格。