朱玉龙:SNE对2021年的动力电池数据总结和趋势判断

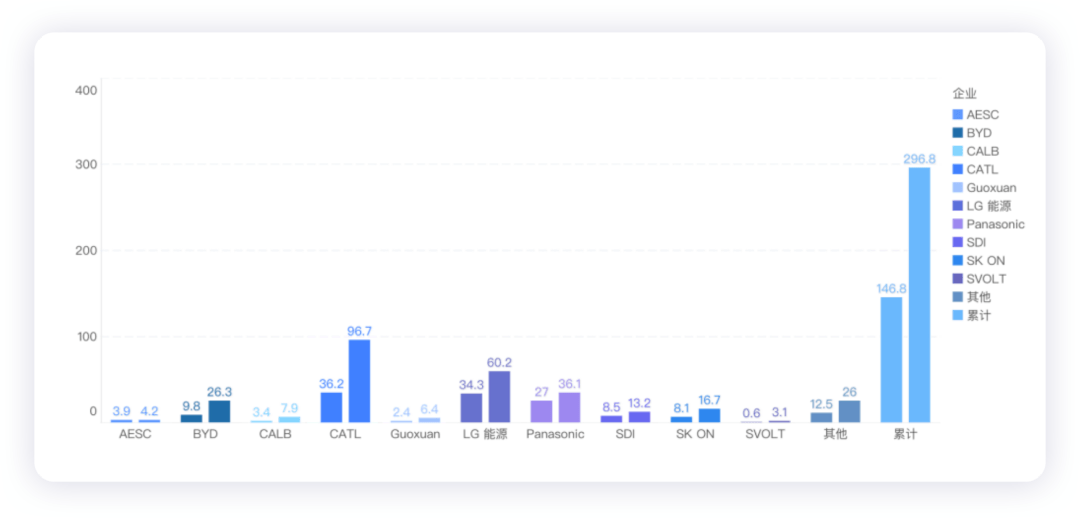

首先看一下SNE对全球动力电池市场的回顾:2021年,全球各国新能源汽车电池电量总量为296.8GWh,2020年的动力电池的安装量为146.8GWh,动力电池对全球资源价格提升真的变化很大。

从企业来看,宁德时代稳居第一,LG Energy Solution紧随其后,松下排名第三,但是比亚迪追近和松下的距离,SK On终于首次获得了年度第五名。

我把SNE在KABC里面对于电池的预测一部分内容也做一些梳理。

▲图1.主要的电池企业2021年的动力电池安装量情况

Part 1

动力电池的市场和订单情况

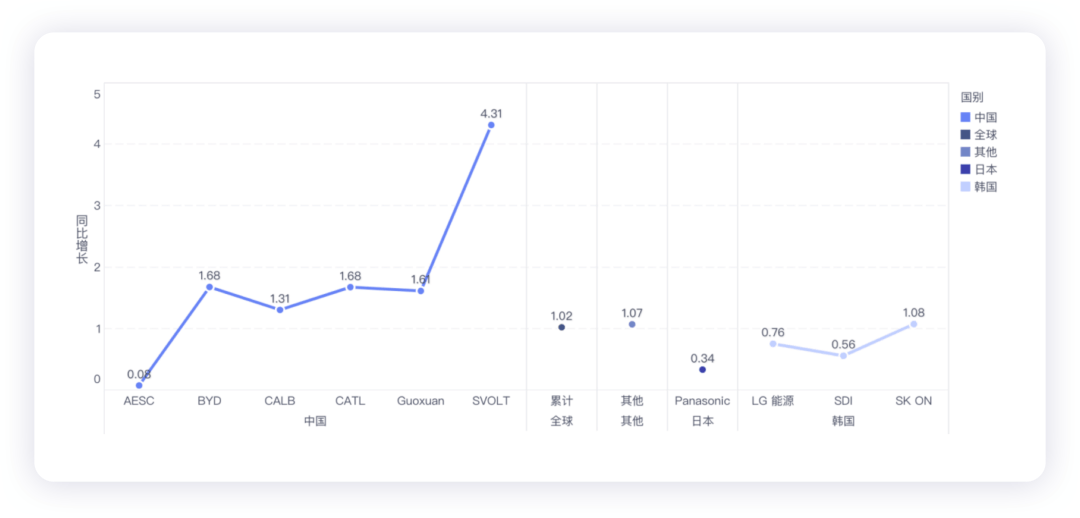

从汽车行业来看,2020年Q3开始的复苏,尽管有半导体供应短缺和疫情等等影响,但是2021年一直在持续稳定复苏。宁德时代、比亚迪等一批中国企业提振了整体市场,中国动力电池企业的市场份额上升主要得益于中国市场的快速增长,与此对应的是包括松下在内的大多数日本企业的增长率都低于市场平均水平,市场份额有所下降。韩国3家电池公司的增速喜忧参半,3家公司的总份额为30.4% ,略低于上年。

▲图2.中国、日本和韩国企业的同比增长速度

SK On16.7GWh ,增长107.5% ;三星SDI以56.0 %的涨幅。

LG Energy Solutions的增长主要得益于特斯拉Model Y(中国制造)、大众ID.4和福特野马Mach-E的出货量激增。SK On主要依靠现代Ioniq 5和起亚Niro EV和EV6的强劲销售导致高增长。三星SDI主要依靠菲亚特500 、Jeep Wrangler PHEV、BMW iX的销量增长领跑,但大众e-Golf销量的大幅下滑明显侵蚀了整体增长。

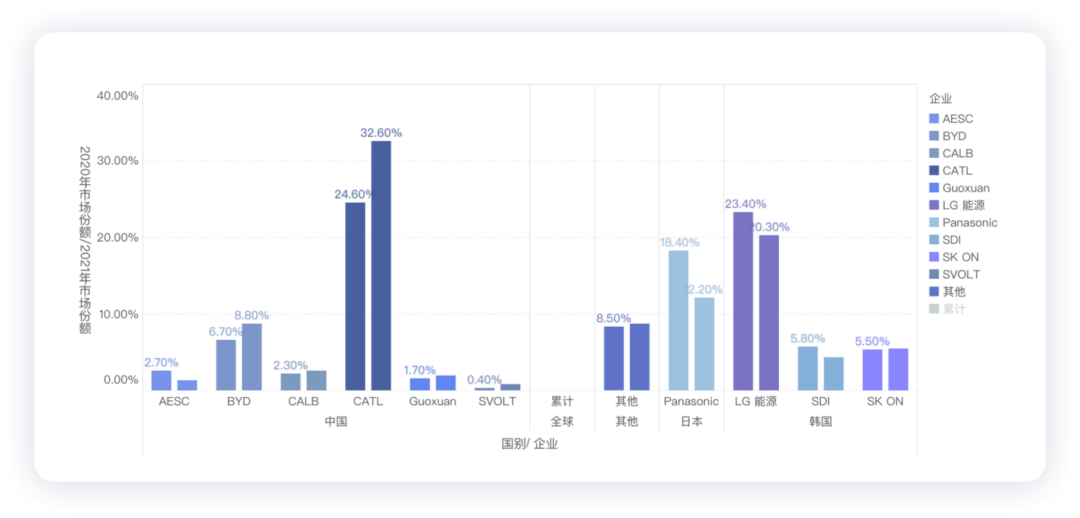

▲图3.全球动力电池企业的市场份额情况

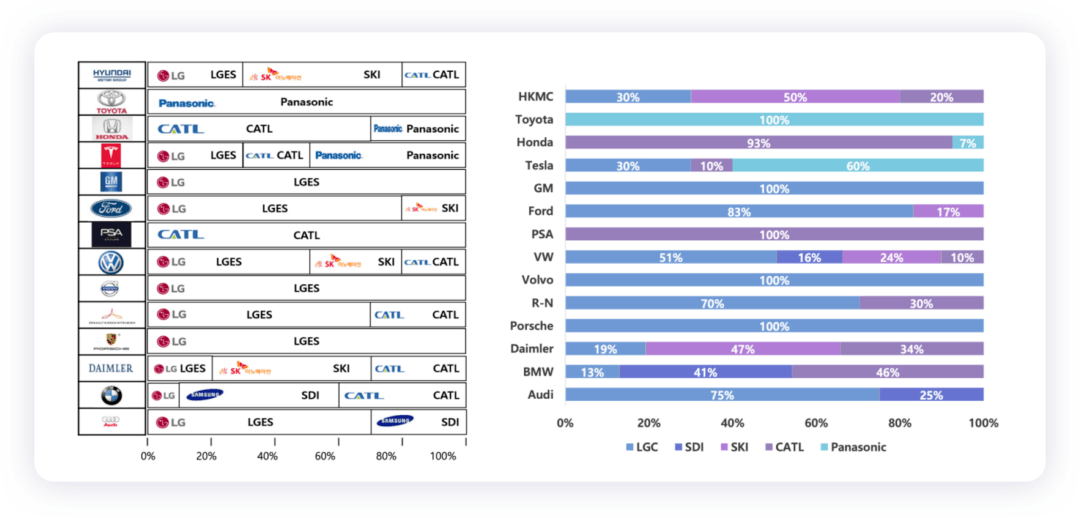

在SNE评估订单分配的情况下,如下图所示,从这里的理解来看,特斯拉的变化是比较大的,CATL的订单量从10%占到30-40%+,LG和松下都被打下去了。由于全球范围内不少车企推动的是PHEV,这也使得中国2021年之前围绕BEV的打法对动力电池的需求量更大。

备注:下面这个图是SNE推测的2021-2030年车企对订单的总体分配。

▲图4.SNE估计的电池订单分配2020年

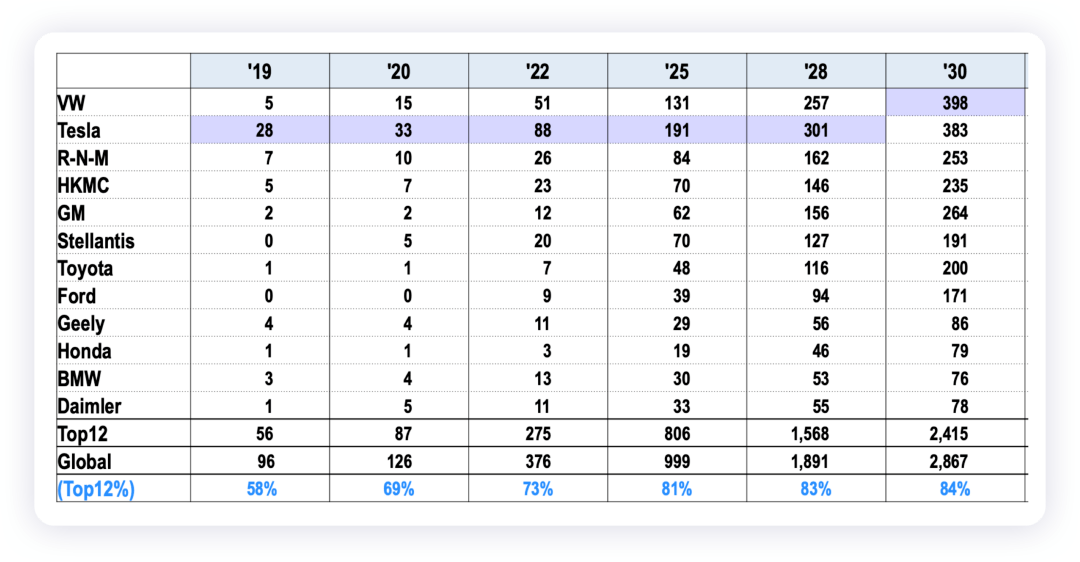

SNE预估的2022-2030年汽车企业动力电池的需求量,按照GWh估算。

▲图5.动力电池的需求量预估

Part 2

电池未来趋势

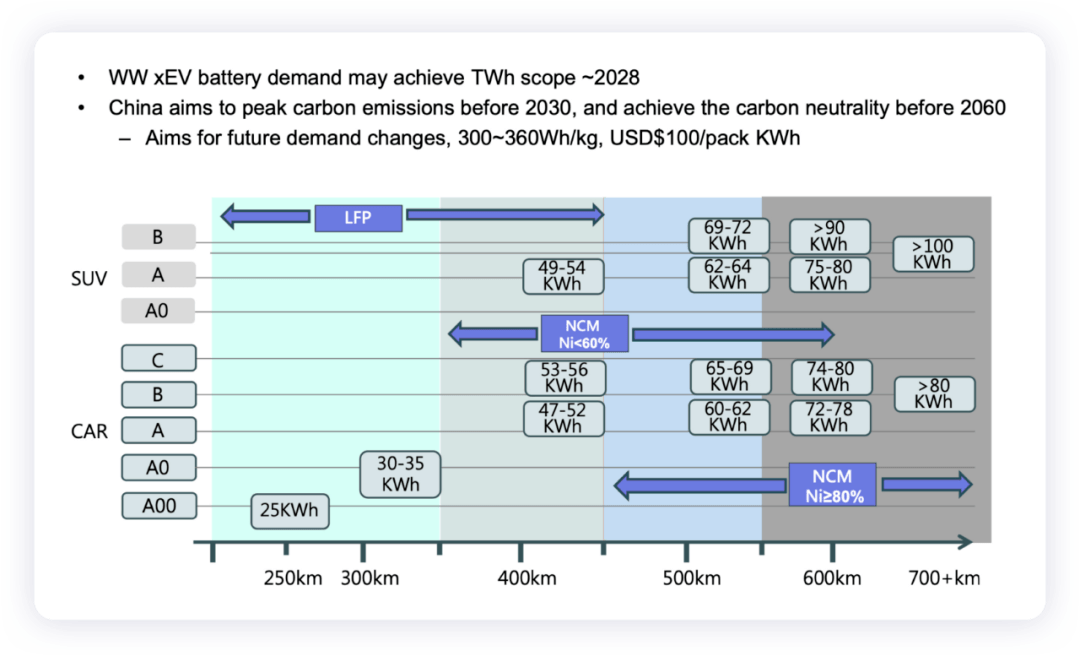

对电池未来的趋势,我的总体看法和吕学隆先生的这一页预估有一些相似:从当前的数据来看,LFP电池很轻松的覆盖到了60-70kWh,所以Ni 60确实比较尴尬。

▲图6.电池的电量和续航里程分配

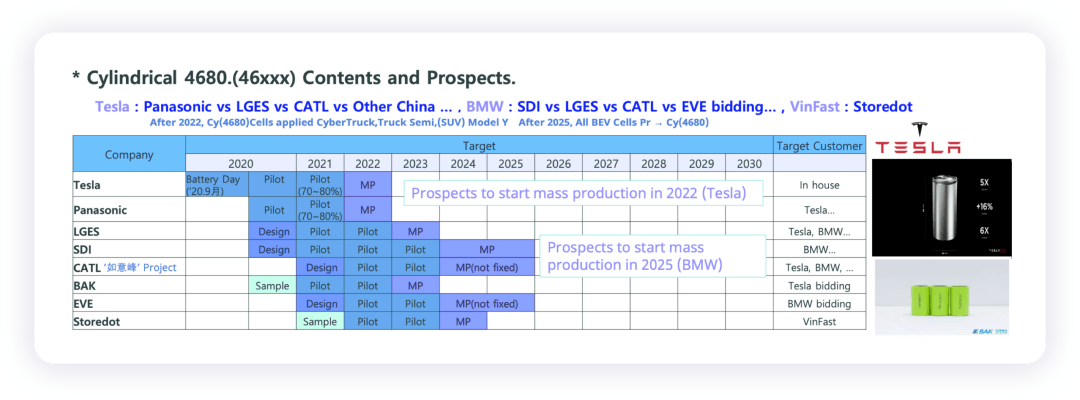

我觉得最重要的还是这一页4680的主要进展预估,和实际的情况相似度可能比较高,如意峰项目大家也可以多关注关注。

▲图7.全球范围内4680的进度情况

小结:目前随着电池技术的系统性进步告一段落,可能从2022年开始,半固态的声音越来越大了。我们接着看看360Wh/kg的半固态上车试试看,1000公里的车辆到底能不能按预期跑出来,这个比较有意思。