车市回暖进行时 永达汽车为什么是下一个机会?

“风云跌宕”的2022年已经翻篇,2023年“否极泰来”共识强烈——开年首个交易周,A、港及中概股三大市场接连上涨,表现积极。与此同时,券商和私募机构普遍在年度投资策略报告中表达了对未来权益市场的看好,尤其是港股和A股。

其中,港股被视为低估值核心资产的大本营,而自去年11月初结束下跌趋势以来,仅一个多月的时间,较底部已大幅反弹约45%。另外,近期围绕抄底特斯拉、苹果等美股明星股的市场关注及热议显著升温,这也令不少投资者在跨市场配置方面的分歧逐渐加大。

而回归宏观基本面来看,由于海外通胀拐点基本确认,美联储加息将放缓甚至停止,海外经济衰退导致外需回落已成机构一致的共识,同时,国内防疫政策实质优化和地产政策的转向为国内经济修复扫除了重要障碍,加上随着国内扩大内需的政策文件及配套措施的落地,“内需强,外需弱”的格局基本初定。照此判断,人民币资产显然更具配置价值,而在A股和港股之间,不少机构认为港股更具吸引力。

汽车消费兼具复苏弹性和长期成长逻辑,经销商板块更获资金青睐

就结构和品种而言,基于经济复苏主线之下,以消费为代表的内需板块显然更受青睐,汽车作为除地产之外的大宗消费品,理应兼具复苏弹性和长期成长逻辑。

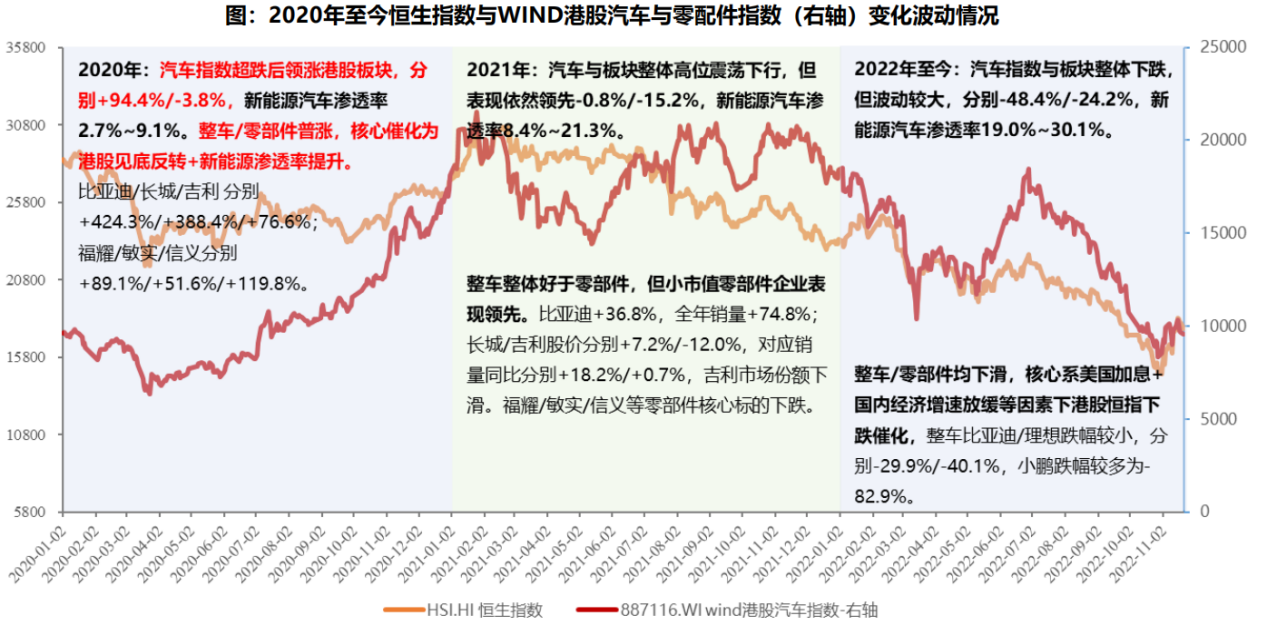

若回顾疫情这三年,港股汽车板块经历了一轮大级别的行情(如下图)——自2020年3月初到2021年末,新能源车渗透率加速提升是核心驱动力。而在2022年整体经过大幅回调后之后,又开始显现出吸引力。

(来源:东吴证券)

笔者认为,从产业链视角来看,相比“旗手”的整车板块,身处流通市场的经销商或许更有吸引力,主要有以下几个方面的理由:

一方面,上游原材料价格开始向下回归,同时随着防疫政策的优化,经济活动复常,供需失衡格局将逐步得到改善,中下游企业的盈利将实现修复。另一方面,随着经济复苏,消费提振,内需回暖,将率先体现在这些车商业绩端。再者,整车竞争异常激烈,最近备受关注的特斯拉大幅降价事件,就是行业洗牌加剧的一个明确信号。

另外,在最近一轮的整体触底反弹行情中,经销商板块的反弹力度明显强于港股整车板块。据富途统计,10月底以来港股汽车板块涨幅最高为32%,汽车经销商板块累积涨幅达61%,其中永达汽车(3669.HK)涨幅高达80%、美东汽车涨约76%、中升控股的涨幅接近60%。资金情绪显著回暖,市场定价已反映出经销商板块基本面下行周期已结束的预期。

估值吸引力犹在+业绩回暖,永达汽车的性价比依旧凸显

而在底部反转之后,目前整体估值水平依然不算高。据富途统计显示,汽车经销商板块市盈率不到14x。其中,永达汽车的动态市盈率只有6x出头,且市净率不到0.8x,都远低于板块均值。

鉴于上述,经销商作为汽车产业链“神经末梢”环节,对于经济周期往往会更加敏感,存在随经济复苏和产业链供需再平衡,率先带动销量回暖和盈利修复的逻辑。由于受疫情及气候等诸多外部不利因素影响,经销商行业在去年经历了宏观层面的“戴维斯双杀”,板块回撤幅度较大,吸引力逐步显现。

近几年来,由于宏观风险事件不断,消费悲观预期浓厚,经济下行压力加大,加之供给冲击等,汽车经销商们普遍面临困境,去年更甚——缺芯潮带来断供、需求收缩导致库存积压、亏损扩大、资金链持续紧绷,就连头部汽车经销商们也都无法独善其身。

据协会近期调研结果显示,9成经销商的销售额低于去年同期,甚至超过63%的经销商销售额降幅达30%以上;而95%的经销商盈利下滑,2.27%期望能在年终冲刺达到盈亏平衡点,仅有不到3%的经销商表示今年盈利好于往年。

毫不夸张地说,苦熬度日但求活下去,成为行业企业的真实写照。这也让2022年被不少业内人士评价为:“进入新世纪以来最艰难的一年”。

当然,面对严峻的市场环境,在政府与行业的共同努力之下,也促成了史上最密集的汽车行业利好政策出台,加快了行业的恢复与市场情绪的复苏,并推动了一轮以汽车为主力的底部反转行情。

同样,受疫情影响,永达汽车于去年上半年业绩明显承压,但三季度开始回暖——包括收入、盈利以及库存周转效率等关键指标都有不同程度的改善,豪车销量明显反弹,二手车表现也显著优于大市,业务韧性凸显。

受益经济复苏+供需再平衡,未来或仍存“戴维斯双击”的机会

永达汽车是国内为数不多优质豪车经销商集团,连续多年稳居中国宝马及保时捷的第一大经销商的行业领先地位,不论是在品牌、渠道及管理运营等方面都有较强的优势。

由于疫情和供应链冲击,消费信心不足,加上新势力的崛起,传统豪车品牌在去年面临的压力亦不小,特别是上半年,而随着经销商们在终端市场让利促销,豪车市场在下半年呈回升态势。

随着豪华品牌们年度销量数据出炉,中国豪车市场的格局正在变化,包括宝马、奔驰、奥迪在内的一线传统豪车品牌地位依然较为稳固,但随着一线品牌的下沉,同时更多新势力将目光瞄准在30-40万及以上市场,使得二线品牌的优势正逐渐被稀释。例如,特斯拉的销量就已完全超越了二线品牌。

(来源:公开资料)

照上述分析来看,永达汽车有一线传统豪车品牌这张底牌,业务底盘仍有一定韧性。同时,多年以来,公司大力布局新能源和二手车赛道,积极推动转型,随着国产替代和高端化趋势加剧,有望为业绩持续增长贡献新的活力。

由于入局较早且持续大力推进,叠加近年国内新能源车市场爆发,永达新能源车开始崭露头角。

数据显示,2021年,永达新能源车销量1.6万台,增近六成;其中独立新能源车销量近3000台,同比增长136%;2022年上半年,新能源车销量同比增12.7%达7500台,其中独立新能源车销量同比增长54.9%近3000台。

永达新能源车板块设立至今仅五年时间不到,但经过不断的摸索和试错,目前永达汽车已联合品牌探索出一套灵活的业务合作模式。

比如,小鹏店的初期投入只要500万元左右,既不需要出资购入车辆,也不需要配备库存,“轻资产”运营,有利于低成本快速抢占市场。另外,永达还获特斯拉钣喷中心授权,可借此切入特斯拉利润率丰厚的售后业务。据了解,特斯拉钣喷业务的毛利率为48%左右,高于传统车的售后服务业务。此外,通过与新的强势品牌建立关系,还可增强对于市场终端需求的感知。

目前,永达新能源车业务已覆盖不少国内主流品牌,涉及多款热门车型。公开资料显示,今年上半年,公司新获55个品牌授权,包括小鹏、比亚迪、AITO、长城欧拉、零跑、路特斯、高合等47家独立新能源品牌。

尽管受国补退出,会造成新能源车销量在短期存在一定幅度的透支,并推动行业洗牌,但长期而言,新能源车持续渗透的趋势依旧不改。另外,我国新能源车行业进入完全市场化阶段,产品质量、服务、售后保障等带来的综合服务体验将成为比拼的关键,这也会令得拥有渠道网络优势和售后服务经验丰富的经销商们的溢价更为凸显。

除新能源之外,二手车赛道更是经销商们主战场,并且在去年一系列促进二手车流通的实质性政策措施落地,包括限迁全面解禁(国五小型非营运二手车)、解决二手车商品属性及限制个人交易次数等。而随着二手车交易环境显著改善,二手车进入规范化大发展时代,经销商们的优势更加凸显已成为共识。

永达二手车在同业中的领先性,亦可见一斑,特别是行业数字化和新零售模式的建设方面——2021年伊始上线二手车电商平台2.0,完成“2+1”二手车新零售商业模式的构建,2022年底上线永达汽车APP,进入移动平台化发展新阶段。

综上述,永达汽车作为国内优秀的传统豪车经销商集团,本身的汽车产业底蕴浓厚。同时公司正在积极转型,且成效持续显现,未来也将继续受益于国产替代和自主向上发展趋势。

尾声

在经历去年的深度调整之后,行业风险逐步出清,加之以促进汽车消费为代表的一揽子恢复经济的政策密集出台以及防疫措施的优化,市场和产业链的格局都正被重塑。

永达汽车现已进入“右侧”时代,预期2023年在政策的刺激下,宏观经济复苏,消费信心逐步回暖,同时随着汽车行业供需再平衡,下游终端经销商量利修复的逻辑均有支撑。依此不难推断,永达汽车有望随经济复苏进入盈利上修通道,考虑到当前的估值水平,未来仍然存在“戴维斯双击”的可能。

当然,汽车经销商模式依然受到一定的质疑,特别是以特斯拉为代表的品牌直营模式在这几年大行其道,令外界一度认为其才是提升流通效率的最佳手段,引发对于传统经销商模式的担忧,从而成为压制板块估值的一个重要因素。

究其根本而言,电动车直营模式是因为起步阶段无法为经销商提供合适的盈利模式,才被迫选择了直营销售模式。而随着新能源车的规模逐步做大,消费者接受程度逐步提升,市场渗透逐步需要更全面的接触消费者,同时考虑到乘用车经销渠道具有更高的效率,因此直营模式需要向经销模式转变也逐步获业内认同。

这也是为何直营模式和经销商并存现象出现的原因。理论上来讲,产业最终都会朝着效率及价值最优的方向演进。业内人士认为,汽车经销商实际上是完整的汽车市场营销服务体系,有综合盈利的能力,并能将整个产业链的优势有效盘活,对企业价值巨大。

其实,不论是业内认知,还是现实格局的变化来看,经销商模式显然都有其不可替代的优势。